.

Economists aren't born, they're made. Irwin Collier digs into archives to find out how Paul Samuelson and his generation were made. What did they learn, and how did they learn it? While today's graduate schools focus on quantitative methods, Collier says that a background in philosophy, politics, and history is essential to the posing of interesting questions. Without such background, he says, a researcher may be likened to a greyhound who cannot tell the difference between a fake bunny rabbit and a genuine hare. Irwin Collier uncovers the seeds of old economic thinking. (Lido aqui)

.

29.7.11

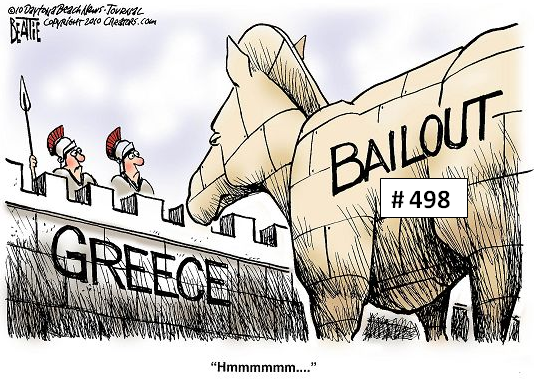

As cimeiras não têm funcionado, vamos experimentar assobiar para o lado

.

Spread da Itália a 10 anos ao final do dia de ontem.

.

Spread da Itália a 10 anos ao final do dia de ontem.

.

27.7.11

Irá a economia chinesa descarrilar?

.

Roubini acredita que a economia chinesa vai a caminho de uma típica crise de sobreprodução. E aponta uma data precisa para a ocorrência: 2013.

.

Roubini acredita que a economia chinesa vai a caminho de uma típica crise de sobreprodução. E aponta uma data precisa para a ocorrência: 2013.

Despite the rhetoric of the new Five-Year Plan – which, like the previous one, aims to increase the share of consumption in GDP – the path of least resistance is the status quo. The new plan’s details reveal continued reliance on investment, including public housing, to support growth, rather than faster currency appreciation, substantial fiscal transfers to households, taxation and/or privatization of state-owned enterprises (SOEs), liberalization of the household registration (hukou) system, or an easing of financial repression.Acredito que ele está certo e só me admiro como pôde o boom chinês durar tanto.

China has grown for the last few decades on the back of export-led industrialization and a weak currency, which have resulted in high corporate and household savings rates and reliance on net exports and fixed investment (infrastructure, real estate, and industrial capacity for import-competing and export sectors). When net exports collapsed in 2008-2009 from 11% of GDP to 5%, China’s leader reacted by further increasing the fixed-investment share of GDP from 42% to 47%.

Thus, China did not suffer a severe recession – as occurred in Japan, Germany, and elsewhere in emerging Asia in 2009 – only because fixed investment exploded. And the fixed-investment share of GDP has increased further in 2010-2011, to almost 50%.

The problem, of course, is that no country can be productive enough to reinvest 50% of GDP in new capital stock without eventually facing immense overcapacity and a staggering non-performing loan problem. China is rife with overinvestment in physical capital, infrastructure, and property. To a visitor, this is evident in sleek but empty airports and bullet trains (which will reduce the need for the 45 planned airports), highways to nowhere, thousands of colossal new central and provincial government buildings, ghost towns, and brand-new aluminum smelters kept closed to prevent global prices from plunging.

Commercial and high-end residential investment has been excessive, automobile capacity has outstripped even the recent surge in sales, and overcapacity in steel, cement, and other manufacturing sectors is increasing further. In the short run, the investment boom will fuel inflation, owing to the highly resource-intensive character of growth. But overcapacity will lead inevitably to serious deflationary pressures, starting with the manufacturing and real-estate sectors.

Eventually, most likely after 2013, China will suffer a hard landing.

.

26.7.11

Tira daí a mãozinha invisível

.

Para ficar desde o início tudo muito claro: o que os bancos portugueses estão a reivindicar é que uma parte da dívida deles seja transferida para o Estado.

Vamos então aos detalhes.

Em primeiro lugar, não está em causa, como já li (inclusive no Wall Street Journal), que o Estado português pague o que lhes deve, mas que antecipe esses pagamentos.

Em segundo lugar, os banqueiros argumentam que se endividaram junto do Banco Central Europeu para financiarem o Estado português. Não é exacto: foi o Banco Central Europeu que, para os financiar quando deixaram de conseguir fazê-lo diretamente no mercado, lhes exigiu como garantia títulos da dívida pública portuguesa.

Evidentemente, a presente situação é desagradável para os bancos, visto que para cumprirem as regras que o BCE lhes impôs terão que vender activos ou reforçar os seus capitais próprios (mais provavelmente, uma combinação das duas coisas). Seja como for, a sua rentabilidade baixará.

Mas por que raio haverão os bancos de serem dispensados de partilhar - aliás, muito moderadamente - os sacrifícios que sobre todos nós pesam? Com que direito reivindicam um tratamento de favor que, ainda por cima, resultaria num acréscimo da dívida a pagar pelos seus compatriotas?

Há em tudo isto muita falta de bom senso, especialmente chocante quando vemos envolvida nestas manobras a sempre submissa Caixa Geral dos Depósitos.

.

Para ficar desde o início tudo muito claro: o que os bancos portugueses estão a reivindicar é que uma parte da dívida deles seja transferida para o Estado.

Vamos então aos detalhes.

Em primeiro lugar, não está em causa, como já li (inclusive no Wall Street Journal), que o Estado português pague o que lhes deve, mas que antecipe esses pagamentos.

Em segundo lugar, os banqueiros argumentam que se endividaram junto do Banco Central Europeu para financiarem o Estado português. Não é exacto: foi o Banco Central Europeu que, para os financiar quando deixaram de conseguir fazê-lo diretamente no mercado, lhes exigiu como garantia títulos da dívida pública portuguesa.

Evidentemente, a presente situação é desagradável para os bancos, visto que para cumprirem as regras que o BCE lhes impôs terão que vender activos ou reforçar os seus capitais próprios (mais provavelmente, uma combinação das duas coisas). Seja como for, a sua rentabilidade baixará.

Mas por que raio haverão os bancos de serem dispensados de partilhar - aliás, muito moderadamente - os sacrifícios que sobre todos nós pesam? Com que direito reivindicam um tratamento de favor que, ainda por cima, resultaria num acréscimo da dívida a pagar pelos seus compatriotas?

Há em tudo isto muita falta de bom senso, especialmente chocante quando vemos envolvida nestas manobras a sempre submissa Caixa Geral dos Depósitos.

.

Ângela à caixa 5

.

As decisões tomadas pela UE na passada quinta feira trouxeram principalmente a boa notícia da concessão à Grécia de uma taxa de juro reduzida a par da extensão do prazo de pagamento, condições que serão também aplicadas à Irlanda e a Portugal.

A evolução é positiva, mas insuficiente, dado que, mesmo assim, a Grécia terá que desviar anualmente mais que 10% das suas receitas fiscais para pagar os juros da dívida pública. Acresce que, segundo alguns cálculos, a muito elogiada colaboração dos investidores privados na reestruturação da dívida grega não passa de um mito.

O cerne do problema permanece, porém, o FEEF. Segundo a declaração da última semana, ele deverá ser reforçado e flexibilizado. Mas os termos da flexibilização permanecem nebulosos, limitando-se a repetir o que já fora prometido aquando da aprovação do nosso PEC4. Quanto ao reforço, foi adiado até 2013, e não se sabe ainda que valor deverá atingir.

Mesmo descontando o facto de muitas destas modificações terem ainda que ser aprovadas por vários parlamentos nacionais, isto é altamente preocupante. Só para dar uma ideia da dimensão do problema, a dívida pública da Itália é 8 vezes maior que os recursos financeiros que neste momento o FEEF tem disponíveis. E, além disso, ainda há a Espanha...

Podem estes arranjos travar o chamado "contágio" das maiorias economias europeias pelas periféricas? Não podem.

A situação da Itália e da Espanha não se alterou em nada desde a passada semana e a garantia de que a União Europeia e o BCE permanecem empenhadas na imposição de políticas de austeridade só podem contribuir para agravar os receios dos investidores.

Houve um tempo em que as cimeiras europeias concediam uma semanita de repouso até a crise financeira voltar a agravar-se. Agora, nem isso: ao final de sexta feira, os juros da Espanha e da Itália recomeçaram a subir, e o movimento ascendente prosseguiu nos dois primeiros dias da presente semana.

Próximo passo?

.

As decisões tomadas pela UE na passada quinta feira trouxeram principalmente a boa notícia da concessão à Grécia de uma taxa de juro reduzida a par da extensão do prazo de pagamento, condições que serão também aplicadas à Irlanda e a Portugal.

A evolução é positiva, mas insuficiente, dado que, mesmo assim, a Grécia terá que desviar anualmente mais que 10% das suas receitas fiscais para pagar os juros da dívida pública. Acresce que, segundo alguns cálculos, a muito elogiada colaboração dos investidores privados na reestruturação da dívida grega não passa de um mito.

O cerne do problema permanece, porém, o FEEF. Segundo a declaração da última semana, ele deverá ser reforçado e flexibilizado. Mas os termos da flexibilização permanecem nebulosos, limitando-se a repetir o que já fora prometido aquando da aprovação do nosso PEC4. Quanto ao reforço, foi adiado até 2013, e não se sabe ainda que valor deverá atingir.

Mesmo descontando o facto de muitas destas modificações terem ainda que ser aprovadas por vários parlamentos nacionais, isto é altamente preocupante. Só para dar uma ideia da dimensão do problema, a dívida pública da Itália é 8 vezes maior que os recursos financeiros que neste momento o FEEF tem disponíveis. E, além disso, ainda há a Espanha...

Podem estes arranjos travar o chamado "contágio" das maiorias economias europeias pelas periféricas? Não podem.

A situação da Itália e da Espanha não se alterou em nada desde a passada semana e a garantia de que a União Europeia e o BCE permanecem empenhadas na imposição de políticas de austeridade só podem contribuir para agravar os receios dos investidores.

Houve um tempo em que as cimeiras europeias concediam uma semanita de repouso até a crise financeira voltar a agravar-se. Agora, nem isso: ao final de sexta feira, os juros da Espanha e da Itália recomeçaram a subir, e o movimento ascendente prosseguiu nos dois primeiros dias da presente semana.

Próximo passo?

.

25.7.11

A descoberta do século

.

Sabiam que a dimensão do órgão sexual masculino explica metade da variação do crescimento do PIB? Confirmem aqui (pdf):

Sabiam que a dimensão do órgão sexual masculino explica metade da variação do crescimento do PIB? Confirmem aqui (pdf):

“This paper explores the link between economic development and penile length between 1960 and 1985. It estimates an augmented Solow model utilizing the Mankiw-Romer-Weil 121 country dataset. The size of male organ is found to have an inverse U-shaped relationship with the level of GDP in 1985. It can alone explain over 15% of the variation in GDP. The GDP maximizing size is around 13.5 centimetres, and a collapse in economic development is identified as the size of male organ exceeds 16 centimetres. Economic growth between 1960 and 1985 is negatively associated with the size of male organ, and it alone explains 20% of the variation in GDP growth. With due reservations it is also found to be more important determinant of GDP growth than country’s political regime type. Controlling for male organ slows convergence and mitigates the negative effect of population growth on economic development slightly. Although all evidence is suggestive at this stage, the `male organ hypothesis’ put forward here is robust to exhaustive set of controls and rests on surprisingly strong correlation”

E ainda:

“Only stylized explanations for these perplexing patterns can be brought up at this point. One discussed below revolves around the proposed aggregate ‘self-esteem production function’ which could potentially explain the inverted relation between GDP and penile length. Taken at face value the findings suggest that the ‘male organ hypothesis’ put forward here is quite penetrating an argument. Yet for the best of author’s knowledge, male organ has not been touched in the growth literature before.”.

“The data regarding the physical dimensions of male organs is openly available online and has been compiled [by an unknown party] from an extensive number of sources. Large part of the data has been collected by health authorities but some observations are self-reported. Due to the sensitive nature of the subject matter, self-reported data might be biased, supposedly upwards. However, a moment of reflection with the global penile length distribution map and anecdotal ‘Internet-sourced evidence’ reveals that the self-reported figures are in-line with anticipated patterns. Still, measurement errors can not be ruled out.”

“For obvious reasons the male organ narrative yields little in terms of feasible policy recommendations. Beyond mass [im]migration, not much can be done on the average size of male organ at the population level.”

“Even with the reservations outlined above the ‘male organ hypothesis’ is worth pursuing in future research. It clearly seems that the ‘private sector’ deserves more credit for economic development than is typically acknowledged.”

Tira daí a mãozinha invisível

Pedro Santos Guerreiro diz, no Jornal de Negócios de hoje, o que que era preciso ser dito sobre as inqualificáveis nomeações do Governo para a administração da Caixa:

"Nesta administração [da Caixa] está o homem do Presidente, o do primeiro-ministro, o do ministro das Finanças, o do ministro dos Negócios Estrangeiros e o dos Assuntos parlamentares. Banqueiros é que há poucos."

23.7.11

Olha, olha, quem diria que também este problema não é só nosso?

.

Lido aqui:

Lido aqui:

"Close to 98 percent of the 27.3 million new jobs in the American economy in the last two decades were created in the nontradable sectors, led by government and health care in first and second place.".

22.7.11

Dívida e crescimento

.

Escreve Robert Shiller acerca da célebre associação que Rogoff e Reinhardt fizeram sobre taxas de endividamento acima de 90% e redução do crescimento:

Escreve Robert Shiller acerca da célebre associação que Rogoff e Reinhardt fizeram sobre taxas de endividamento acima de 90% e redução do crescimento:

"A paper written last year by Carmen Reinhart and Kenneth Rogoff, called “Growth in a Time of Debt,” has been widely quoted for its analysis of 44 countries over 200 years, which found that when government debt exceeds 90% of GDP, countries suffer slower growth, losing about one percentage point on the annual rate.Gostei também muito deste bocadinho:

"One might be misled into thinking that, because 90% sounds awfully close to 100%, awful things start happening to countries that get into such a mess. But if one reads their paper carefully, it is clear that Reinhart and Rogoff picked the 90% figure almost arbitrarily. They chose, without explanation, to divide debt-to-GDP ratios into the following categories: under 30%, 30-60%, 60-90%, and over 90%. And it turns out that growth rates decline in all of these categories as the debt-to-GDP ratio increases, only somewhat more in the last category.

"There is also the issue of reverse causality. Debt-to-GDP ratios tend to increase for countries that are in economic trouble. If this is part of the reason that higher debt-to-GDP ratios correspond to lower economic growth, there is less reason to think that countries should avoid a higher ratio, as Keynesian theory implies that fiscal austerity would undermine, rather than boost, economic performance.

"The fundamental problem that much of the world faces today is that investors are overreacting to debt-to-GDP ratios, fearful of some magic threshold, and demanding fiscal-austerity programs too soon. They are asking governments to cut expenditure while their economies are still vulnerable. Households are running scared, so they cut expenditures as well, and businesses are being dissuaded from borrowing to finance capital expenditures.

"The lesson is simple: We should worry less about debt ratios and thresholds, and more about our inability to see these indicators for the artificial – and often irrelevant – constructs that they are."

"If economists did not habitually annualize quarterly GDP data and multiply quarterly GDP by four, Greece’s debt-to-GDP ratio would be four times higher than it is now. And if they habitually decadalized GDP, multiplying the quarterly GDP numbers by 40 instead of four, Greece’s debt burden would be 15%. From the standpoint of Greece’s ability to pay, such units would be more relevant, since it doesn’t have to pay off its debts fully in one year (unless the crisis makes it impossible to refinance current debt).".

21.7.11

13.7.11

Notas do subterrâneo

"É certo que os países sob ataque não podem permanecer no euro nem podem sair dele. Aí reside a esperança germânica de que a Zona Euro não se desmoronará. Mas não é preciso que eles saiam do euro, basta que o euro saia deles. Um dia, todos entenderão que um euro depositado em Portugal, em Espanha ou na Itália não vale o mesmo que um euro depositado na Alemanha ou na Holanda. As multinacionais que ainda não o fizeram, todas as grandes empresas e os cidadãos titulares de um património significativo carregarão num botão e, de um dia para o outro, secarão as tesourarias dos bancos locais. Nesse momento, vários países estarão na verdade fora da Zona Euro."

O resto, aqui.

8.7.11

Nunca um governo contribuiu tanto para a educação do povo

.

Eis alguns preciosos ensinamentos que, na sequência da anterior, esta semana nos trouxe:

1. As agências de rating estão ao serviço das ambições hegemónicas dos EUA

2. As agências de rating querem liquidar o euro e proteger o dólar

3. As agências de rating detêm um poder desproporcionado, visto que 3 empresas asseguram 90% da notação a nível mundial

4. O modelo de análise económico-financeira utilizado pelas agências de rating é deficiente e pouco fiável

5. As agências de rating fomentam a especulação ampliando tanto a euforia como o pânico

6. As empresas proprietárias das agências de rating especulam ativamente nos mercados de títulos

7. Os veredictos das agências de rating não são actos de Deus como o granizo e as erupções vulcânicas

8. Não faz mal insultar as agências de rating

9. É anti-patriótico atender à argumentação das agências de rating

10. É aconselhável matar de vez em quando o mensageiro

.

Eis alguns preciosos ensinamentos que, na sequência da anterior, esta semana nos trouxe:

1. As agências de rating estão ao serviço das ambições hegemónicas dos EUA

2. As agências de rating querem liquidar o euro e proteger o dólar

3. As agências de rating detêm um poder desproporcionado, visto que 3 empresas asseguram 90% da notação a nível mundial

4. O modelo de análise económico-financeira utilizado pelas agências de rating é deficiente e pouco fiável

5. As agências de rating fomentam a especulação ampliando tanto a euforia como o pânico

6. As empresas proprietárias das agências de rating especulam ativamente nos mercados de títulos

7. Os veredictos das agências de rating não são actos de Deus como o granizo e as erupções vulcânicas

8. Não faz mal insultar as agências de rating

9. É anti-patriótico atender à argumentação das agências de rating

10. É aconselhável matar de vez em quando o mensageiro

.

7.7.11

6.7.11

1.7.11

10 coisas que aprendemos nesta semana

.

1. A recuperação da economia portuguesa está dependente da conjuntura internacional

2. A oposição tem a obrigação de cooperar com o governo

3. Portugal não é a Grécia

4. O Presidente da República deve ser uma espécie de chefe de claque

5. As agências de rating são incompetentes e manipuladoras

6. O aumento de impostos é indispensável para o equilíbrio das contas públicas

7. Devemos encarar o futuro com otimismo

8. Os jornais não devem publicar notícias suscetíveis de prejudicar o interesse nacional

9. Os jornalistas não têm o direito de caluniar os titulares de cargos públicos

10. Manuela Moura Guedes é má rês

.

1. A recuperação da economia portuguesa está dependente da conjuntura internacional

2. A oposição tem a obrigação de cooperar com o governo

3. Portugal não é a Grécia

4. O Presidente da República deve ser uma espécie de chefe de claque

5. As agências de rating são incompetentes e manipuladoras

6. O aumento de impostos é indispensável para o equilíbrio das contas públicas

7. Devemos encarar o futuro com otimismo

8. Os jornais não devem publicar notícias suscetíveis de prejudicar o interesse nacional

9. Os jornalistas não têm o direito de caluniar os titulares de cargos públicos

10. Manuela Moura Guedes é má rês

.

Subscrever:

Mensagens (Atom)